社長 が 会社 に 貸付

まさかの役員借入金も課税対象 相続発生前にすべき解消法4選 相続大辞典 相続税の申告相談なら 税理士法人チェスター

社長 知人や関係会社にお金を貸付したら資金が回らなくなってしまいますよ

会社からお金を借りる方法 従業員貸付制度の条件を経理担当者が詳しく解説

役員貸付金精算は済んでいますか 金融機関の信用を下げる恐れも 財務経営 Jp

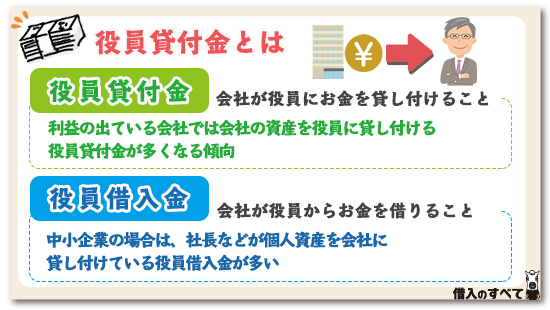

正しく使おう 役員貸付金 役員借入金の扱い方 マネーイズム

社長が会社に貸付けたお金は相続税の対象 対策は 税理士解説 相続の専門家 弁護士 税理士 が教える相続の相談窓口 相続財産を守る会

弁護士法人栄光 栄光綜合法律事務所

節税と貸付金 役員貸付金に対する利率は何 さかもと税理士事務所

役員貸付金精算プログラム 株式会社アイ エフ クリエイト

1

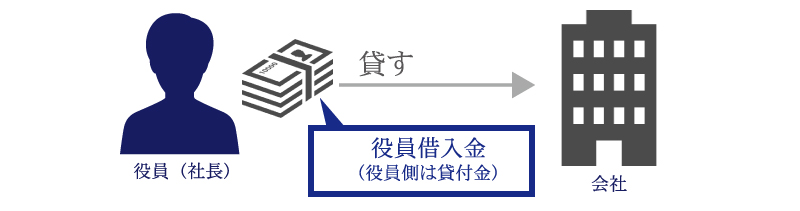

借入金と貸付金の違いとは 借入のすべて

0 Response to "社長 が 会社 に 貸付"

Post a Comment